Les offres publiques de 2021

Les offres publiques de 2021

Le royaume des acronymes à 3 et 4 lettres

Un résumé de lecture

J’ai lu pour vous “Observatoire des offres publiques 2021 - 13e édition” un document produit par EY (Ernst & Young) un des big 4 du conseil et de l’audit.

Ce document analyse les offres publiques "déclarées conformes ou finalisées au cours de l’année 2021 par l’Autorité des marchés financiers (AMF)".

Par offre publique, on entend une offre qui va ajouter ou retirer une entreprise sur Euronext France.

Pour l’ajout c’est assez simple pour 2021, il y a les introductions en bourse (IPO) et les créations d’un véhicule d’investissement coté qui vise à acheter une entreprise non-cotée (SPAC). A noter que les introductions de SPAC français sont généralement inaccessibles pour les investisseurs individuels.

Pour retirer une entreprise, il y a un peu plus de choix, d’autant qu’il y a souvent un combo entre une offre d’achat ou de retrait puis un retrait obligatoire. On ne va pas s’étendre aujourd’hui sur l'exécution de ces retraits obligatoires mais ce sera l’occasion de futurs articles. Dans le cas de 2021, il y eut essentiellement des offres publiques d’achats (parfois simplifiées) et des offres publiques de retrait. Ces deux types d’offres étant majoritairement suivies d’un retrait obligatoire.

Alors globalement, et sans surprise au vu du contexte porteur des marchés financiers en 2021, il y a eu plus d’offres que durant 2020.

Nouvelles cotations

Les introductions sont assez diversifié, et la plus grosse était celle d’Antin Infrastructure Partner (que je découvre à la rédaction de cet article), un fond de capital investissement.

Les chiffres sont bien plus important que l’année 2020:

33 IPOs par rapport à 7 en 2020 et 8 et 2019

plus de 3x le montant moyen grâce aux grosses IPO: Antin Infra PArtners, OVH et Aramis (vous devriez avoir entendu parlé de ces deux derniers, respectivement un hébergeur internet et un vendeur online de voitures),

Plus de 5x le montant total grâce à la quantité d’IPO.

Et surtout, même si on aura l’occasion d’en reparler en dernière partie, suite à ces nombreuses introductions, le solde est positif: on a donc plus d’entreprises cotées qu’en 2020.

Les retraits de la cote

Du côté des retraits de la cote, il s’agit essentiellement de retraits d’entreprises de petites ou moyennes capitalisations.

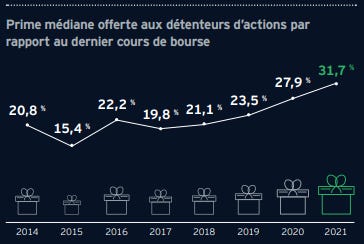

Les retraits sont fait avec une prime médiane hors extrême, par rapport au dernier cours de bourse, est de 31.7% (EY retire 5 opérations). On aura l’occasion d’en reparler dans le futur, mais il s’agit seulement des 30% usuels de “prime de contrôle".

Pour rappel, la loi PACTE de 2019 a changé les seuils autorisant une opération de retrait obligatoire en les passant à 90% des parts et des droits de votes (précédemment ce double seuil était à 95%). Ce changement est important car autrefois un fond possédant 5% d’une entreprise était la garantie, pour l’investisseur individuel que ses intérêts seraient défendus en cas de tentative d’OPRO (Offre Publique de Retrait Obligatoire).

On notera aussi le choix graphique curieux d’EY de représenter ce montant par un “cadeau”. Presqu’à croire qu’il ne font jamais d’exercices de valorisations d’entreprises☺️.

Les curiosités: choix de la place et les transferts.

Dans ce document il y a 2 surprises notables.

La première c’est le choix de certaines entreprises de choisir Euronext alors qu’elles ne vont lever que 30M ou l’inverse de choisir Euronext Growth (réservé aux plus petites capitalisations) pour lever plus de 50M à des capitalisations de plus de 200M.

La seconde surprise vient des sens de transfert entre Euronext et Euronext Growth: alors qu’on s’attend à voir des transferts depuis Euronext Growth (qui ne concerne que les plus petites capitalisation) vers Euronext, qui serait le fonctionnement normal d’un marché en croissance, on a pour 2021 l’inverse: 13 transfert d’Euronext vers Euronext Growth pour 1 transfert dans l’autre sens.

Mon opinion: une augmentation de la cote en trompe l’oeil

Au-delà de documents résumant l’année 2021 d’un point de vue seulement descriptif, qu’en est-il pour l’investisseur individuel?

Malheureusement cette augmentation du nombre d’entreprises est un trompe l'oeil. Tout d’abord cela cache des sorties de cote à des prix à mon sens trop bas dans le cas des offres obligatoires (rappel: c’est une expropriation, pas juste une OPA avec une entreprise qui reste cotée ou qui est délistée). Ensuite, parmi les nouvelles entreprises arrivées sur le marché, il y a beaucoup de biotechs (qui sont un marché très particulier) ou d’entreprises extrêmement surévaluées. Parfois bien au-delà de ce que prévoit le business plan.

Un exemple avec la société Lhyfe, je vous invite à lire le thread complet (oui l’IPO date de 2022 mais c’est une bonne illustration):

Enfin la transition de beaucoup d'entreprises d’Euronext vers Euronext Growth est à mon sens une catastrophe invisible que l’on va payer à l’avenir: ces entreprises n’arrivent pas à grossir et décide d’aller vers Euronext Growth pour diminuer les contraintes et les coûts de la cotation. Alors que cela devrait être le contraire: entrée en bourse sur Growth pour les petites cap puis passage vers Euronext lors de la croissance.

Bref, n’est pas le Nasdaq qui veut et la cote française souffre d’une attrition d’entreprises de qualité et d’entreprises tout court: en comptant les faillites, on obtient un solde net (= IPO - retrait - faillite) de 49 entreprises retirées de la cote depuis 2016 !

Source

Le document “Observatoire des offres publiques 2021 - 13e édition” disponible sur la page d'EY (ou le lien PDF direct ) par Julie Madjour